Porquê é que o mercado se encontra em máximos históricos?

Antes de começar: dois lados da moeda

Este artigo apresenta a tese bull sobre a atual conjetura de mercado: e os números falam por si. Mas os mercados raramente são lineares, e existem argumentos do lado oposto que merecem ser levados a sério. Ao longo desta semana vamos publicar a tese bear: as valorizações atuais, os riscos macroeconómicos que persistem, as questões em aberto sobre o retorno real do investimento em IA, e o que poderia fazer esta narrativa descarrilar. Porque um bom investidor não escolhe um lado e fecha os olhos ao outro: analisa os dois. Vamos primeiro ver os argumentos bull

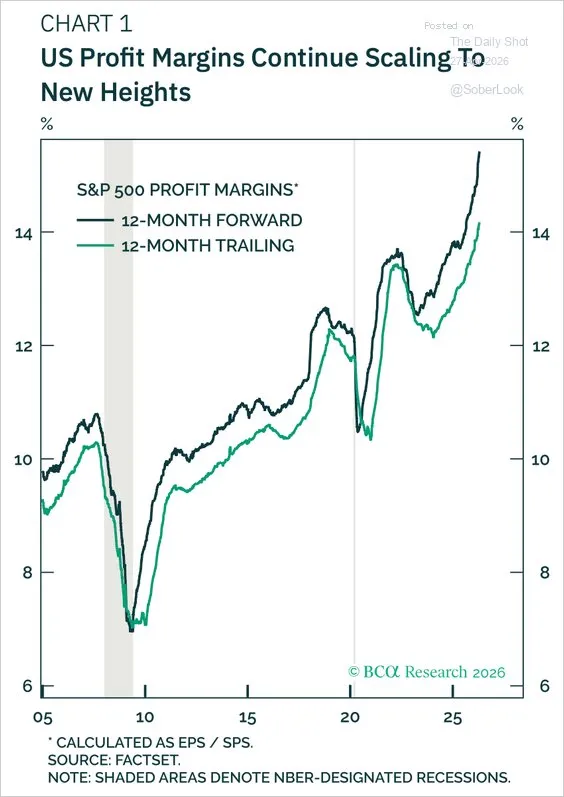

A época de resultados está em pleno andamento e, pelo menos por agora, o pessimismo não tem argumentos. Com cerca de 28% do S&P 500 já reportado, 84% das empresas superaram as estimativas dos analistas, o melhor registo desde o segundo trimestre de 2021, bem acima da média histórica a 5 anos (78%) e a 10 anos (76%). Para contexto: no trimestre anterior, esse número era de 73%.

O mercado entrou nesta época já a contar com bons números. E mesmo assim está a ser surpreendido.

As gigantes entregaram

Comecemos pela Meta. As receitas cresceram 33% face ao período homólogo, para 56 mil milhões de dólares, com os anúncios digitais a ganharem força: as impressões subiram 19%, em grande parte graças ao maior engagement gerado pelas ferramentas de IA integradas nas plataformas. O resultado líquido cresceu mais de 60%. A alavancagem operacional está a funcionar. Dito isto, a empresa aumentou o capex e o mercado penalizou-a por isso, apesar do crescimento robusto no negócio core, um tema a que voltaremos em breve, porque acreditamos que a reação foi exagerada.

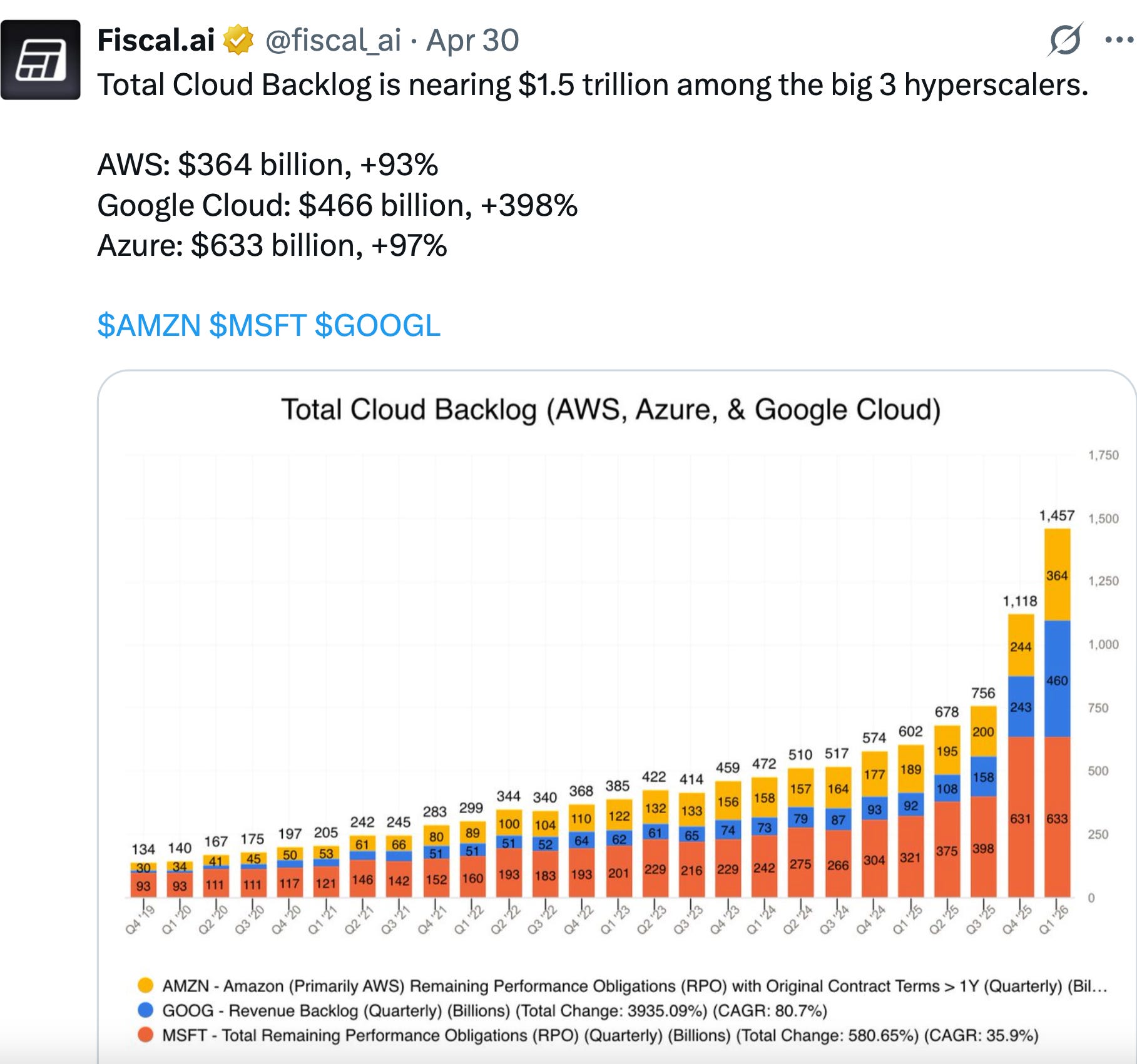

A Microsoft mantém o Azure numa trajetória de crescimento próxima dos 30%, alimentada pela procura empresarial por soluções de IA, do Copilot ao cloud stack. O backlog comercial continua a expandir, sinal de que a procura futura está assegurada.

A Alphabet foi, porventura, o maior destaque da época. A Google Cloud cresceu mais de 60% em termos homólogos, as receitas diretamente ligadas à IA já crescem a três dígitos, e até o negócio histórico de pesquisa avançou 19%. Curiosidade relevante: foi o primeiro trimestre em anos sem recompras de ações. Em vez de devolver capital, a Alphabet optou por reinvestir. O mercado respondeu em conformidade: as ações valorizaram mais de 10% no próprio dia dos resultados, acrescentando 460 mil milhões de dólares de capitalização numa única sessão.

A Amazon reportou receitas de 181 mil milhões de dólares, uma subida de 17%, com a AWS a expandir as suas margens para a casa dos 30%. As margens operacionais consolidadas situaram-se em 13,1%, e os negócios de chips e publicidade: 20 e 12 mil milhões de dólares, respetivamente, continuam a ganhar dimensão.

Por fim, a Apple. Receitas acima dos 110 mil milhões, recompras de 100 mil milhões anunciadas, aumento do dividendo, e uma orientação de crescimento de 17% para o próximo trimestre: o valor mais elevado dos últimos anos. O principal obstáculo não é a procura: é a capacidade de produção para a satisfazer.

O fio condutor: compute

Por detrás de tudo isto existe uma narrativa comum, e ela tem um nome: infraestrutura de IA.

Segundo a McKinsey, o investimento global em data centers impulsionado pela IA poderá atingir 5 mil milhões de dólares até 2030 no cenário base — e chegar aos 7 a 8 mil milhões se a adoção acelerar. A maioria do investimento vai para equipamento de TI, mas a energia começa a emergir como variável crítica. A margem de incerteza entre cenários diz tudo sobre o que ainda não sabemos: a velocidade a que o mundo vai adotar estas tecnologias.

Os backlogs de cloud dos grandes hyperscalers confirmam esta direção.

A procura existe: o que falta, por vezes, é capacidade para a servir.

Foi precisamente isso que aconteceu com a OpenAI. O WSJ noticiou que a empresa ficou aquém das suas projeções internas de receitas, e o mercado assustou-se. Mas a narrativa do "falhanço" não resiste a um escrutínio mínimo: a OpenAI não ficou abaixo dos objetivos por falta de procura.

A verdadeira razão é que não tinha compute suficiente para crescer ao ritmo que a procura exigia.

Mas nem tudo é bull: e há razões para prestar atenção

Os números desta época de resultados são inegavelmente fortes. Mas os mercados raramente sobem em linha reta, e há sinais de alerta que não devem ser ignorados.

O petróleo mantém-se acima dos 100 dólares. O setor financeiro está em queda no ano e não está a participar no rally, um sinal histórico de alerta. O Japão continua a manipular o iene, uma moeda que está profundamente enraizada no carry trade global associado à tecnologia. E as yields obrigacionistas simplesmente não cedem: o mercado de dívida está a contar uma história diferente da do mercado acionista.

O mercado está, neste momento, a ignorar todas estas más notícias. Talvez por boas razões. Talvez não.